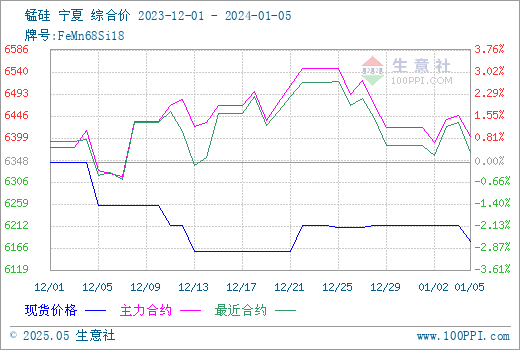

本周硅錳市場依舊弱勢運行,元旦節后歸來,整體盤面呈現偏弱態勢,基本面仍然偏弱,疊加鋼廠冬儲不及預期,硅錳盤面跟隨黑色系下跌。鋼廠陸續進入節前備貨模式,部分鋼廠一二月份量合招,但采購增量有限,整體冬儲信號釋放不明顯,硅錳現貨價格難漲難跌,內蒙廠家限制用電解除,大廠基本恢復滿負荷生產,南方廠家倒掛嚴重,生產動力不足,據本站商品行情分析系統,硅錳寧夏地區(規格為FeMN68Si18)1月5日市場報價在6100-6200元/噸附近,市場均價6180元/噸,跌0.56%。

一、影響因素

錳礦市場:本周天津港錳礦市場漲價情緒較濃,報價增幅明顯,半碳酸成交好轉,價格在32.5元/噸度左右,氧化礦穩中向好,加蓬35-35.5元/噸度,澳塊36.5元/噸度左右。本周欽州港錳礦市場挺價情緒不減,半碳酸漲價較為明顯,其他礦種盤整,半碳酸價格在32-32.5元/噸度,加蓬35-35.5元/噸度,澳塊36-36.5元/噸度。

焦炭市場:據本站商品行情分析系統:2023年12月29日至1月5日山西地區焦炭市場首輪提降落地,1月5日準一級冶金焦出廠價格2328.33元/噸,跌1.18%。本周焦炭市場整體偏弱運行,周內焦炭首輪提降落地,本輪提降100-110元/噸。隨著首輪提降落地,焦企盈利情況再次下滑,但由于近期原料焦煤價格持續走低,目前焦企入爐成本下降,整體開工情況表現尚可,周內維持在75%左右,較上周小幅回升。需求方面下游成材市場基本進入季節性淡季,隨著鋼廠冬儲結束,目前下游采購積極性略低,整體保持按需補庫,剛需支撐仍存。后市方面下游需求偏淡,焦炭市場氣氛轉弱,短期內焦炭市場將保持偏弱運行為主,后續重點關注焦煤價格走勢。

開工方面:內蒙硅錳廠家開工穩定,廠家表示電力限制基本結束,整體產量有所提升。寧夏開工較小幅波動,小幅檢修及計劃復產廠家均有,廠家心態偏謹慎。廠家生產積極性仍然不高,本周減停產范圍進一步擴大。截止到1月4日開工率(產能利用率)全國55.28%,較上周增3.25%;日均產量29795噸,增1000噸。

鋼招信息:江西某鋼廠1月硅錳招標定價6520-6550元/噸,承兌含稅到廠,有折基。廣東某鋼廠1月5日硅錳定價6520元/噸,數量4000噸,承兌含稅到廠,有折基。

二、后市預測

近期鋼廠檢修增多,鐵水產量下降,且鋼廠冬儲預期走弱,壓制硅錳價格上漲。原料端雖化工焦價格開始降價模式,但錳礦價格上漲明顯,硅錳成本稍有支撐。廠家方面,內蒙大部分廠家本周恢復滿產狀態,產量升上幅度較大,北方開工率依然高位,供需局面仍不平衡,硅錳價格上漲難度較大,預計短期內硅錳現貨行情弱勢運行面大。

(文章來源:本站)

以上就是關于元旦節后歸來 硅錳市場依舊弱勢運行全部的內容,關注我們,帶您了解更多相關內容。